赫艾机械设备(苏州)有限公司 有限公司")

24小时咨询服务热线: 0512-52113152

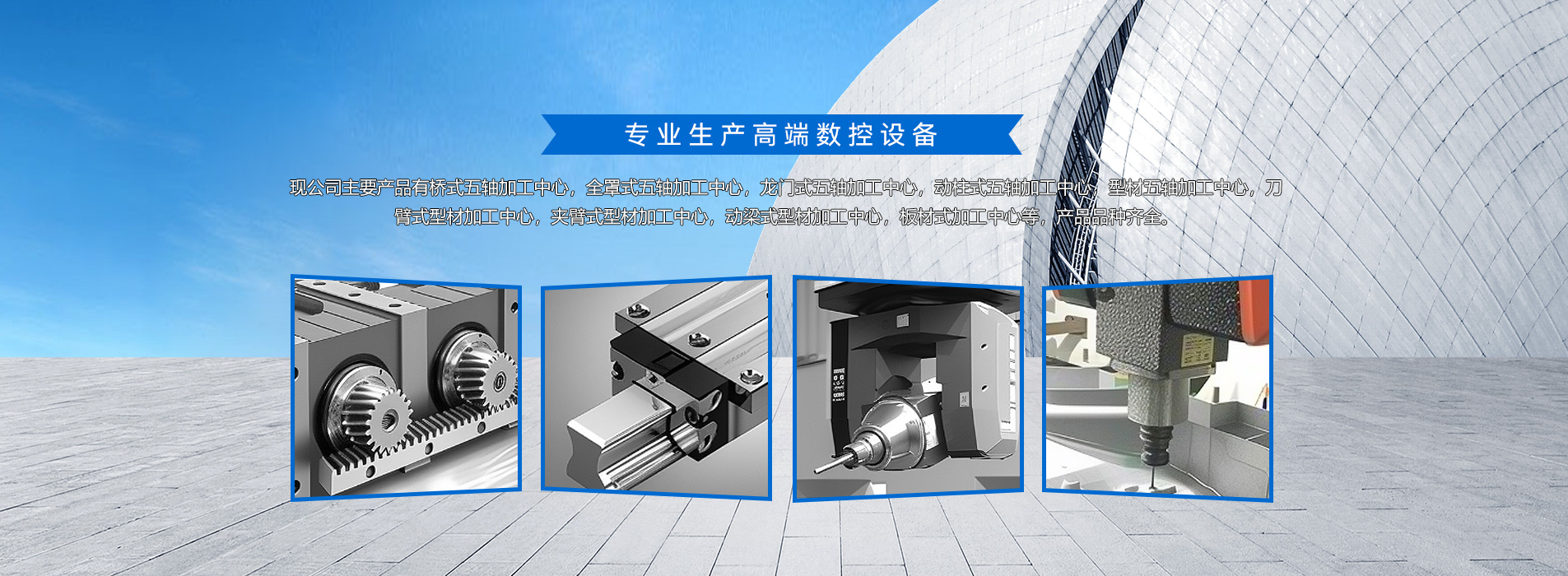

24小时咨询服务热线: 0512-52113152

高端数控设备(核心是高端数控机床)整体前景非常好:长期高增长、国产替代加速、技术智能化升级、政策强力支持,是制造业升级的核心赛道。

中国是全球最大市场:2023 年整体机床消费超4000 亿元,高端数控约1200–1500 亿元。

增速快:2025–2030 年高端数控市场CAGR 8%–12%,预计 2030 年突破3000 亿元。

2026 年爆发:1–2 月高端机型订单增速 **>60%**,多家企业订单排到下半年。

制造业全面升级刚需

下游高增长:新能源汽车、航空航天、半导体、精密模具、人形机器人

需求:五轴联动、高速高精、复合化、智能化、柔性产线

关键领域(航空 / 军工)强制国产化,打开空间

国产替代大浪潮(最大红利)

现状:高端市场自给率仅 15%–30%,数控系统、主轴、丝杠、光栅尺高度依赖日德

突破:五轴机床、华中 9 型 / 科德数控系统在航天等领域验证

目标:2025–2027 年高端国产化率≥50%–60%,2030 年基本自主可控

优势:价格低 15%–40%、交期快、服务响应强

政策强力支持(国家战略)

《中国制造 2025》《工业母机高质量发展计划》

专项基金、研发加计扣除、首台套补贴、设备更新贴息

军工 / 航空 / 能源优先采购国产

技术智能化革命(AI+IoT + 数字孪生)

趋势:自适应加工、故障预测、远程运维、数字孪生、产线自治

价值:效率 + 20%、能耗 - 20%、故障率 - 40%、OEE 提升

国产系统加速AI 化、网络化

核心部件仍卡脖子:高端数控系统、精密主轴、光栅尺、丝杠进口依赖 > 60%

可靠性与稳定性差距:寿命、精度保持、一致性弱于德日

品牌与客户信任:航空 / 半导体等高端认证壁垒高

国际竞争加剧:DMG、马扎克、发那科本土化 + 降价挤压

结构升级:五轴联动、高速高精、复合机床、超精密成为主流

国产替代加速:2027 年高端国产化率破 50%,2030 年核心自主

智能化普及:AI + 数字孪生 + 工业互联网标配

服务化转型:租赁、运维、工艺方案、数据服务占比提升

出口提升:高附加值机型出海,东南亚、中东、南美增长

长期:黄金赛道

工业母机 = 制造强国基石,战略必争

市场大、增速稳、国产替代空间巨大

智能化 + 国产化双轮驱动

中期(3–5 年):高增长、高分化

龙头(科德、华中数控、沈阳机床、海天精工)受益

有核心技术(系统 / 部件)、高端验证、服务能力的企业胜出

风险:核心部件突破不及预期、宏观下行、价格战、技术路线错配